في الحروب الحديثة، لا تعني الهدنة دائمًا السلام، فلا يمكن قراءة الهدنة المُعلنة لمدة أسبوعين باعتبارها وقفًا للحرب بقدر ما تعكس نمطًا مختلفًا في إدارتها، فالمؤشرات الحالية لا تشير إلى نهاية الصراع، بل إلى انتقاله من مرحلة المواجهة المباشرة إلى مرحلة "إدارة التصعيد"، حيث تتداخل التحركات العسكرية مع الرسائل السياسية، وتتحول فترات التهدئة إلى أدوات لإعادة التموضع وليس لإنهاء الصراع.

وفي هذا السياقلا تُقاس قوة الأطراف فقط بما تحققه على الأرض، بل بقدرتها على إدارة إيقاع التصعيد نفسه، بما يسمح بإبقاء جميع السيناريوهات مفتوحة دون حسم نهائي، أما في خضم هذا التداخل بين إعلان التصعيد والتهدئة، لم تعد حالة عدم اليقين مرتبطة فقط بمسار العمليات العسكرية، بل بطبيعة المرحلة نفسها، حيث تختلط إشارات التهدئة باحتمالات الانفجار، دون وضوح حاسم لما إذا كانت الهدنة بداية احتواء.. أم استراحة تسبق تصعيدًا أكثر حدة!

فليس أخطر ما في الحروب ما يُرى.. بل ما يُعاد تسعيره بصمت في اقتصاد العالم، ففي الحروب الحديثة لم تعد الخسائر تُقاس بكمّ الدمار المادي فقط، بل بالتغييرات في تسعير المخاطر في الأسواق العالمية، ولا يمكن فهم هذا التحوّل بشكل أوضح من السوق النفطية التي أصبحت تُدار ليس فقط وفق قواعد العرض والطلب، بل وفق قواعد الخوف والاحتمالات.

وفي هذا الإطار تتجسد المخاطر الجيوسياسية بشكل مباشر في نقاط اختناق مادية داخل منظومة الطاقة العالمية، التي تتحول بسرعة إلى مراكز لإعادة تسعير السوق، ليأتي استهداف جزيرة "خارك" - قلب منظومة تصدير النفط الإيراني- فلم يكن هذا مجرد حدث جغرافي، بل تحوّلًا في منطق السوق نفسه، فمن تسعير النفط الفعلي إلى تسعير احتمالية تعطّله. فالجزيرة لا تمثل مجرد ممر نفطي، بل عنق زجاجة حاكِم لتدفقات النفط، ويمثل نقطة حرِجة في منظومة التصدير، إذ تشير بيانات تتبع الشحنات النفطية إلى أن نحو 96% من صادرات إيران من النفط الخام تمر عبرها، بواقع يقارب 1.57 مليون برميل يوميًا من إجمالي 1.64 مليون برميل. هذا التركّز الحاد يجعل أي تهديد لها حتى دون وقوع خسائر فعلية في الإمدادات كافيًا لإعادة تسعير السوق عالميًا، ورفع "علاوة المخاطر" إلى مستويات مرتفعة(1). فلا يقتصر هذا النمط من الاختناق على الممرات الحيوية للتصدير فقط، بل يمتد ليشمل البنية الجغرافية للإنتاج نفسها داخل الدولة، بما يكشف عن عمق أكبر للهشاشة الهيكلية في منظومة الطاقة.

أما الاستهداف فلا يتوقف تأثيره عند البنية التحتية للتصدير فقط، بل يمتد إلى طبيعة توزيع الثروة النفطية داخل إيران نفسها، والتي تكشف عن درجة عالية من التمركز الجغرافي. إذ تستحوذ محافظة خوزستان وحدها على نحو 70% من الاحتياطي النفطي (أي نحو 110 مليارات برميل)، وتنتج ما يقارب 2.3 مليون برميل يوميًا، بما يعادل نحو 70% من إجمالي الإنتاج، فيما تتوزع النسبة المتبقية على أقاليم أقل وزنًا مثل بوشهر، التي تمتلك نحو 10% من الاحتياطي (أي نحو 16 مليار برميل) وتنتج قرابة 200 ألف برميل يوميًا، أما كهغيلويه وبوير أحمد فتساهم بنحو 18% من الاحتياطي (نحو 30 مليار برميل) وإنتاج يقترب من 650 ألف برميل يوميًا. هذا التركز الحاد لا يعكس فقط ثقل خوزستان في معادلة الطاقة الإيرانية، بل يكشف عن هشاشة هيكلية، حيث يصبح استهداف نطاق جغرافي محدود كفيلًا بإحداث صدمة واسعة في الإنتاج، وليس فقط في التصدير(2).

وهو ما يتكامل مع مركزية جزيرة خارك كممر رئيسي للصادرات، ليضع منظومة النفط الإيرانية بين "عنق زجاجة جغرافي" في الإنتاج، و"عنق زجاجة لوجستي" في التصدير، وهو ما يضاعف قابلية السوق للاضطراب تجاه أي تهديد، حتى وإن كان محدود النطاق.

لكن السؤال الذي يفرض نفسه: هل ما حدث مجرد صدمة عابرة في سوق الطاقة، أم بداية لإعادة تسعير عالمي طويل الأمد؟

-

فإلى أي مدى باتت الأسواق تتحرك اليوم تحت ضغط "علاوة المخاطر" أكثر من تحركها وفق أساسيات العرض والطلب؟

أم إن ما نشهده يعكس تحوّلًا أعمق، حيث أصبحت المخاطر الجيوسياسية جزءًا دائمًا من معادلة تسعير النفط العالمية؟

الأسواق لا تنتظر الصدمة.. بل تسعرها:

-

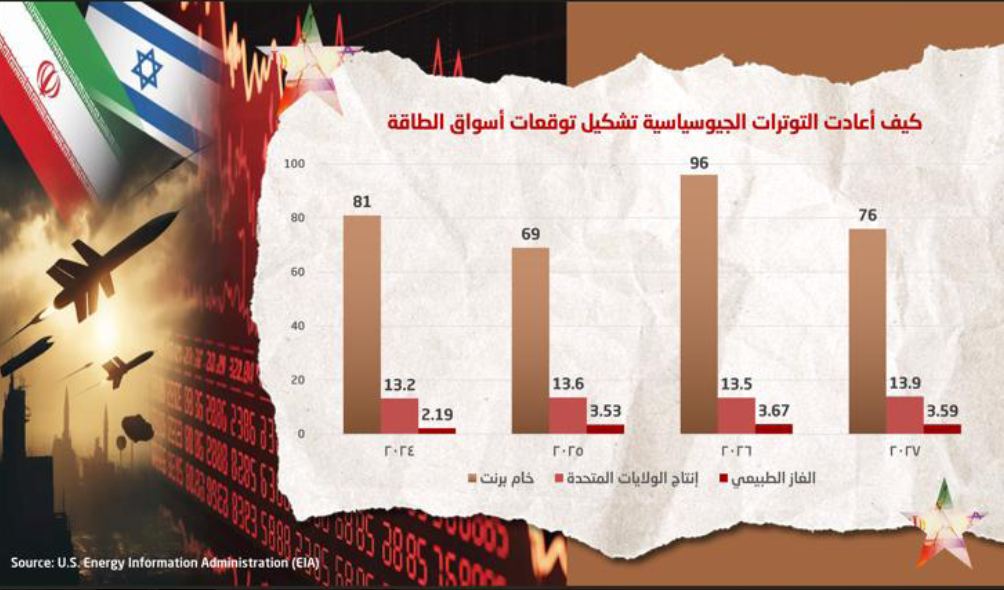

في أسواق الطاقة لا تُقاس الصدمات بحجم ما حدث، بل بحجم ما قد يحدث. فهنا لا تتحرك الأسعار استجابةً للواقع وحده، بل استباقًا لسيناريوهاته، حيث تتحرك الأسواق في مساحة رمادية بين ما تحقق بالفعل، وما يُخشى وقوعه، وفى هذا الإطار تكشف تقديرات إدارة معلومات الطاقة الأمريكية (EIA) أن الصراع لم ينعكس فقط على الأسعار، بل أعاد تشكيل معادلة الإنتاج نفسها. إذ أدى تعطل تدفقات النفط عبر مضيق هرمز إلى إغلاق إنتاجي واسع، حيث خفّضت دول رئيسية في الخليج -من بينها السعودية، والعراق، والإمارات- نحو 7.5 مليون برميل يوميًافي مارس 2026، مع توقعات بارتفاع هذا الرقم ليصل إلى 9.1 مليون برميل يوميًا في أبريل 2026، قبل أن يبدأ في التراجع إلى 6.7 مليون برميل يوميًا في مايو2026، والاقتراب تدريجيًا من مستويات ما قبل الأزمة بنهاية 2026، مع افتراض استعادة جزئية للتدفقات(3).

وفي موازاة هذا الانكماش في المعروض، تعكس حركة الأسعار منطق السوق الجديد، حيث بلغ متوسط خام برنت نحو 103 دولارات للبرميل في مارس 2026، مع توقعات ببلوغه ذروته لتقارب 115 دولارًا خلال الربع الثاني من 2026، قبل أن يتراجع إلى أقل من 90 دولارًابنهاية العام، مع متوسط متوقع عند 76 دولارًا في 2027. ورغم هذا المسار الهبوطي التدريجي، تؤكد التقديرات استمرار "علاوة المخاطر"، بما يبقي الأسعار أعلى من مستويات ما قبل الصراع، في ظل استمرار القلق بشأن استقرار الإمدادات(4).

أما على جانب آخرتشير بيانات السوق إلى أن مخزونات الغاز الطبيعي أنهت موسم السحب عند نحو 1900 مليار قدم مكعب، أي أعلى قليلًا من متوسطها، مع توقعات بارتفاعها إلى 4015 مليار قدم مكعب بحلول أكتوبر2026، مدفوعة بزيادة الإنتاج ومحدودية القدرة على التصدير، وهو ما يعكس حالة توازن هش بين وفرة المخزون وضبابية التدفقات. ويتزامن ذلك مع توقعات بارتفاع الطلب على الكهرباء خلال أشهر الصيف المقبلة، مما يضيف ضغوطًا إضافية على منظومة الطاقة ككل(5).

إلا أن هذه التقديرات تظل مشروطة بمسار تهدئة لم تكتمل، وتصعيد لم يُغلق بعد، حيث لا تعكس الأرقام واقعًا ثابتًا بقدر ما تعكس سيناريو قابلًا للتبدل مع أي تغير في توازنات الصراع، وهو ما يمهّد لفهم أعمق لسلوك السوق في المرحلة التالية، حيث لا تُسعَّر الطاقة فقط وفق المعروض، بل وفق احتمالات تعطلها أيضًا.

-

وبينما تعكس تقديرات الإنتاج والإمدادات صورة "السوق كما هو"، فإن تقديرات البنوك الاستثمارية تعكس الصورة الأعمق لما يمكن أن تكون عليه السوق.

-

وفى هذا الإطار تشير تقديرات Goldman Sachs أن أسواق النفط دخلت مرحلة إعادة تسعير متسارعة لعلاوة المخاطر، حيث رُفعت التوقعات في ذروة التوترات إلى متوسط يقارب 85 دولارًا للبرميل لخام برنت في 2026، مع سيناريوهات صعود قصوى تصل إلى نطاق 110–135 دولارًا في حال استمرار اضطراب الإمدادات عبر مضيق هرمز، بما يعكس تسعيرًا مبكرًا لاحتمالات نقص الإمداد قبل تحققها الفعلي(6).

غير أن التحديثات اللاحقة، بعد الإعلان عن هدنة مؤقتة بين الولايات المتحدة وإيران، أشارت إلى خفض هذه التوقعات بالخفض، مع تراجع متوسط سعر برنت إلى نحو 90 دولارًا في الربع الثاني من 2026، في إشارة إلى انكماش نسبي في علاوة المخاطر، دون أن يعني ذلك عودتها إلى مستويات ما قبل التوتر، في ظل استمرار حالة الحذر في الأسواق، مع توقعات للربع الثالث عند نحو 82 دولارًا للبرميل، والربع الرابع عند نحو 80 دولارًا للبرميل، في إشارة إلى تهدئة نسبية في تسعير المخاطر دون إلغائها(7).

غير أن هذا الاستقرار الظاهري لا يلغي استمرار انحياز المخاطر نحو الارتفاع، ففي حال عدم اكتمال مسار التهدئة وعودة التوترات إلى المشهد، إذ تشير التقديرات إلى أن الأسعار قد تعود للارتفاع لتصل إلى نحو 115 دولارًا للبرميل خلال الربع الرابع من 2026. مع استمرار اضطراب الإنتاج في الشرق الأوسط(8).

وهو ما يعكس أن الهدنة، رغم تأثيرها في تهدئة موجة التسعير الحاد، لم تُنهِ بالكامل حالة "تسعير المخاطر"، بل أعادت تشكيلها ضمن نطاق أكثر هدوءًا ظاهريًا.. وأكثر هشاشة في العمق.

وهكذا يبقى السؤال معلقًا: هل تعيد الأسواق ترتيب مخاطرها.. أم إنها فقط تؤجل تسعيرها؟

وعليه لا يتوقف تأثير هذه الصدمات عند حدود أسواق الطاقة، بل يمتد إلى تكاليف النقل والإنتاج، ومعدلات التضخم، والضغوط على الموازنات العامة، وهو ما ينعكس بدوره على تقييم المخاطر السيادية وتكلفة التمويل، خاصة في الاقتصادات الأكثر اعتمادًا على واردات الطاقة، ومع انتقال تأثير صدمات الطاقة من الأسواق إلى الاقتصاد الكلي، لا تبقى هذه التحولات حبيسة أسواق الطاقة فقط، بل تمتد تداعياتها إلى الاقتصاد العالمي ككل، وهو ما يدفع المؤسسات الدولية إلى إعادة تقييم آثارها طويلة الأمد على معدلات النمو والتضخم وتوازنات الاقتصاد العالمي.

فوفقًا لتقديرات صندوق النقد الدولي (IMF)، فإن كل زيادة مستمرة بنسبة 10% في أسعار النفط قد تدفع التضخم العالمي للارتفاع بنحو 0.4%، وتضغط على النمو العالمي، وهو ما يعكس الحساسية الشديدة للاقتصاد العالمي تجاه صدمات الطاقة، قد تبدو هذه الأرقام محدودة.. لكنها فعليًا تعني إعادة توزيع مئات المليارات داخل الاقتصاد العالمي.

وفي السياق ذاته تشير تحليلات World Bank إلى أن صدمات أسعار الطاقة تُعد من أكثر الصدمات الاقتصادية انتشارًا عبر القطاعات، حيث تنتقل آثارها بسرعة من أسواق النفط إلى الغذاء، والنقل، وتكاليف الإنتاج، بما يضاعف الضغوط التضخمية في الاقتصادات الناشئة ويزيد من هشاشة النمو في البيئات الأقل استقرارًا(9).

بينما توضح تقديرات S&P Global أن صدمات الطاقة لا تُقاس فقط بمستويات الأسعار، بل بمدى امتدادها وتأثيرها على الاستقرار الاقتصادي والائتماني، حيث تشير سيناريوهاتها إلى أن متوسط أسعار النفط قد يدور حول 80 دولارًا للبرميل في السيناريو الأساسي، لكنه قد يرتفع إلى نحو 130 دولارًافي سيناريو الضغوط الممتدة، في حال استمرار التوترات لفترة أطول(10).

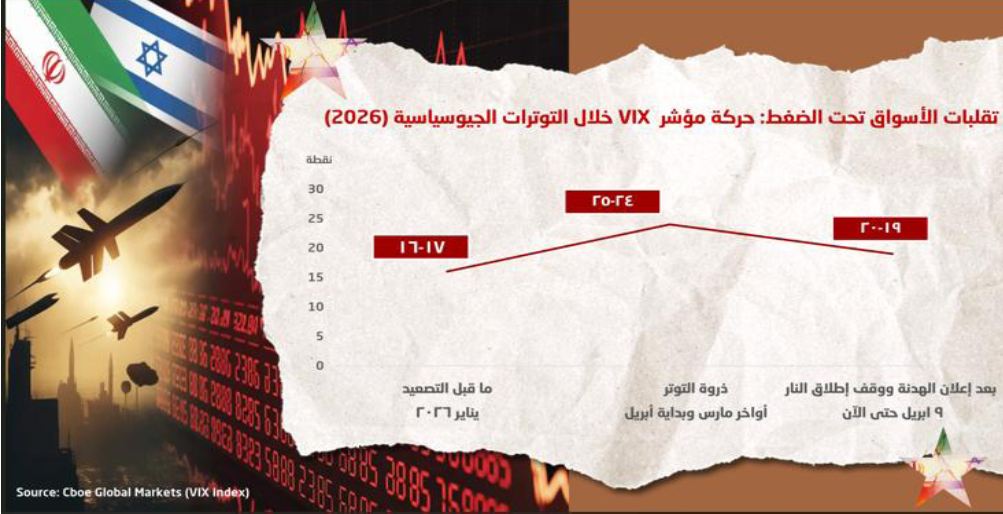

ومن هنا يتحول كل حدث سياسي أو عسكري إلى عنصر مباشر في تسعير الأسواق، لتصبح حالة "عدم اليقين" نفسها جزءًا من تكلفة الاستثمار، وهو ما يعكسه مؤشر التقلّب VIX.. المعروف بـ"مؤشّر الخوف"، الذي يقيس توقعات التقلب في سوق الأسهم الأمريكية، ويعكس سلوك المستثمرين بين الحد من المخاطر أو البحث عن عوائد أعلى! فكلما ارتفع، اتجهت الأسواق نحو الحذر، وكلما انخفض، عادت الثقة تدريجيًا.

فخلال أبريل 2026، ارتفع المؤشر إلى نحو 24–25 نقطة مقارنةً بنحو 16–17 نقطة في يناير، في إشارة إلى تصاعد حالة عدم اليقين العالمي، ولا سيما مع التوترات في الشرق الأوسط، وهي مستويات تتجاوز متوسطه التاريخي طويل الأجل البالغ نحو 19–20 نقطة(11)، مع تراجع حدة التوترات وبدء الإعلان عن هدنة ووقف إطلاق النار، عاد المؤشر للانخفاض مجددًا نحو نطاق 19–20 نقطة، بما يعكس عودة نسبية لتوازن التسعير في الأسواق ولكن دون استقرار كامل(12).

-

فهل تعكس الهدنة والتهدئة الحالية عودة حقيقية للاستقرار في تسعير المخاطر، أم مجرد انتقال من "صدمة مباشرة" إلى "حذر ممتد" في الأسواق؟

وهل تعكس التعديلات المتلاحقة في تقديرات المؤسسات الدولية مجرد استجابة مؤقتة للأحداث؟ أم إنها تكشف عن اقتصاد عالمي لم يعد يتعامل مع الصدمات كاستثناء، بل كعنصر متكرر داخل معادلة الاستقرار نفسها.

إضافة إلى ذلك فلا يتوقف الأمر عند حدود تسعير المخاطر في الأسواق، بل يمتد إلى آليات انتقالها داخل الاقتصاد الحقيقي عبر التضخم، وسلاسل الإمداد، وتكلفة التمويل.

الذهب كمؤشر لإعادة تسعير المخاطر العالمية:

-

مع تصاعد المواجهة العسكرية بين الولايات المتحدة الأمريكية وإسرائيل من جهة، وإيران من جهة أخرى، وتحول التوترات في الشرق الأوسط إلى عامل ضغط مباشر على أسواق الطاقة والتجارة العالمية، لم تعد تحركات الأصول الآمنة مجرد انعكاس تقليدي للأزمات، بل أصبحت جزءًا من عملية أوسع لإعادة تسعير المخاطر.

وفي هذا السياق يبرز الذهب كأحد أكثر المؤشرات ارتباطًا بتسعير المخاطر، فمع تصاعد العمليات العسكرية اتجهت الأسعار إلى الارتفاع، حيث ارتفع بنسبة 0.4% ليتداول قرب مستوى 5,300 دولارًا للأونصة، بعد أن لامس مستويات قياسية عند نحو 5,600 دولارًا للأونصة في وقت سابق من العام، مدفوعًا بتزايد الطلب على الأصول الآمنة في ظل تصاعد حالة عدم اليقين(13).

ويعكس هذا الأداء امتدادًا لاتجاه صاعد أوسع، حيث سجل الذهب ارتفاعًا بنحو 23% منذ بداية العام، بعد قفزة بلغت 64% خلال 2025، مدفوعًا بتزايد مشتريات البنوك المركزية واستمرار التدفقات إلى صناديق الاستثمار المتداولة(14). غير أن هذا الصعود لم يسِر بوتيرة مستقرة، إذ تزامن مع ارتفاع مؤشر الدولار الأمريكي بنحو 1%، وهو ما زاد من تكلفة الذهب لحائزي العملات الأخرى، وكشف عن تفاعل أكثر تعقيدًا بين الأصول الآمنة وتحركات العملة الأمريكية، بما يعكس أن تسعير الذهب لم يعد قائمًا على "الخوف" فقط، بل على مزيج من العوامل المالية والنقدية(15).

ومع إعلان هدنة مؤقتة بين الولايات المتحدة وإيران، ووقف إطلاق النار، أعادت الأسواق تسعير هذا المشهد جزئيًا، حيث ارتفعت أسعار الذهب بنحو 3%لتتداول قرب 4,820 دولارًا للأونصة، بعد أن سجلت مستوى بلغ 4,888 دولارًا خلال الجلسة، مدعومة بتراجع الدولار بأكثر من 1%، إلى جانب انخفاض أسعار النفط، وهو ما عزز الطلب على المعادن كتحوط، ولكن في إطار أكثر حذرًا(16).

إلا أن هذا الارتفاع لم يُخفِ حالة التردد في الأسواق، إذ تشير تقديرات المؤسسات المالية إلى أن استدامة هذا المسار تظل مرهونة بمدى صلابة اتفاق التهدئة، في ظل وصفه بأنه "هش ومشروط"، بما يجعل تحركات الأسعار أقرب إلى استجابة للعناوين الإخبارية قصيرة الأجل، وليس تحولًا هيكليًا مستقرًا.

واللافت للنظر أن سلوك الذهب خلال هذه الأزمة لم يتبع النمط التقليدي بالكامل، حيث شهد فترات تراجع رغم تصاعد الصراع، في إشارة إلى تداخل عوامل أخرى، مثل أسعار الفائدة، وقوة الدولار، وتحركات الطاقة، وهو ما يعكس تحوّل الذهب من مجرد ملاذ آمن.. إلى مؤشر مركب يعكس طبيعة المخاطر نفسها، وليس فقط وجودها.

فهل تعكس التحركات الأخيرة عودة الذهب إلى دوره التقليدي كملاذ آمن.. أم إنها تكشف عن سوق لم تعد تكتفي بالتحوط من المخاطر، بل تعيد تعريفها وتسعيرها بشكل أكثر تعقيدًا؟ ومع اتساع نطاق التوترات الجيوسياسية وتداخلها مع أسواق الطاقة والتجارة العالمية، لم تعد السيناريوهات المحتملة تقتصر على مسار الهدوء أو التصعيد التقليدي، بل أصبحت مرتبطة ببؤر اختناق استراتيجية قادرة على إعادة تشكيل الاقتصاد العالمي بالكامل، وفي مقدمتها ممرات الطاقة وسلاسل الإمداد، وفي ظل هذا المشهد المعقّد، تبرز عدة سيناريوهات محتملة لمسار الأسواق خلال المرحلة المقبلة، تتراوح بين التهدئة المشروطة والتصعيد واسع النطاق.

سيناريو (1) "إعادة التوازن المشروط":

في حال تثبيت الهدنة واستمرار عدم توسع الصراع، يُتوقع أن تدخل الأسواق مرحلة إعادة توازن تدريجي، مع تراجع علاوة المخاطر الجيوسياسية بشكل محدود، واستقرار نسبي في أسعار الطاقة، دون عودة كاملة إلى مستويات ما قبل التوترات، غير أن هذا الاستقرار سيكون "مشروطًا"، إذ تظل الأسواق حساسة لأي إشارات سياسية مفاجئة، بما يحافظ على مستوى منخفض لكنه مستمر من التقلبات.

سيناريو (2) "التوتر الكامن.. اقتصاد تحت الضغط الصامت":

في حال استمرار الهدنة الهشة دون معالجة جذرية للتوترات، تبقى المخاطر كامنة في الخلفية، مع تحول الأسواق إلى نمط "التسعير المستمر للمخاطر"، وفي هذا السيناريو لا يحدث انفجار في الأسعار، لكن ترتفع تكلفة التأمين ضد المخاطر، وتظل أسواق الذهب والطاقة في حالة استجابة سريعة لأي تطور، بينما تتعرض سلاسل الإمداد العالمية لضغوط غير مباشرة نتيجة ارتفاع تكاليف النقل والتأمين البحري، كما تتزايد حساسية أسواق العملات، مع ميل متزايد نحو الدولار والذهب كملاذات آمنة في فترات الترقب.

سيناريو (3) "الاختناق الجيو-اقتصادي (Hormuz Shock)":

أما في حال تصعيد الصراع واتساعه ليشمل تهديدات مباشرة لممرات الطاقة الحيوية، وفي مقدمتها مضيق هرمز، فإن الاقتصاد العالمي قد يواجه صدمة جيو-اقتصادية مركبة، تتجاوز حدود المنطقة لتطال النظام المالي العالمي ككل، ففي هذا السيناريو، يمكن أن تشهد أسواق النفط قفزات حادة في الأسعار نتيجة اضطراب الإمدادات، مع انتقال فوري إلى الذهب كملاذ آمن، وارتفاع حاد في تقلبات الأسواق المالية العالمية.

كما تتأثر العملات المرتبطة بالتجارة والطاقة، وتتسع فروق المخاطر السيادية، مع ارتفاع تكلفة التمويل عالميًا، خاصة في الاقتصادات المستوردة للطاقة، والأهم أن الأزمة هنا لا تبقى "سوقية" فقط، بل تتحول إلى ضغط مباشر على التضخم العالمي والنمو الاقتصادي في آن واحد.

ختامًا، في ظل هذا التداخل بين الجيوسياسية والاقتصاد، لم يعد السؤال مرتبطًا فقط بمسار الحرب أو الهدنة، بل بقدرة النظام العالمي على امتصاص صدمات لم تعد استثنائية.. بل باتت جزءًا من بنيته.

فهل نحن أمام إعادة تشكيل دائمة لقواعد تسعير المخاطر عالميًا، أم أمام موجة اضطراب جديدة داخل دورة لم تنتهِ بعد؟

وهل باتت الأسواق تتحرك اليوم على إيقاع "الاحتمال" أكثر من "الحدث" نفسه، بما يجعل كل تهدئة مؤقتة جزءًا من تسعير تصعيد قادم؟

وهل تعكس الهدنة الحالية نهاية فعلية للصراع، أم مجرد توقف تكتيكي في حرب لم تُحسم بعد؟

المراجع:

1- https://iranopendata.org/en/article/305-iran-energy-chokepoint-strait-of-hormuz

2- https://iranopendata.org/en/article/305-iran-energy-chokepoint-strait-of-hormuz

3- https://www.eia.gov/outlooks/steo

4- https://www.eia.gov/outlooks/steo

5- https://www.eia.gov/outlooks/steo

6- https://www.reuters.com/business/energy/goldman-sachs-raises-2026-brent-crude-average-price-/forecast-by-8-85-barrel-2026-03-23

7- https://www.reuters.com/business/energy/goldman-sachs-lowers-second-quarter-2026-oil-price-/forecasts-2026-04-09

8- https://www.reuters.com/business/energy/goldman-sachs-lowers-second-quarter-2026-oil-price-/forecasts-2026-04-09

9- https://documents1.worldbank.org/curated/en/099756111072525099/pdf/IDU-9eca2ce8-ced6-414a-9b1c-94554947d69a.pdf

10- https://www.spglobal.com/ratings/en/regulatory/article/scenario-analysis-how-the-oil-price-shock-could-affect-sovereign-ratings-in-cee-and-turkiye-s101677706

11- https://www.tradingview.com/symbols/TVC-VIX

12- https://www.cboe.com

13- https://www.reuters.com/world/india/gold-rises-1-us-israel-strikes-iran-raise-regional-/temperature-2026-03-01

14- https://www.reuters.com/world/india/gold-rises-1-us-israel-strikes-iran-raise-regional-/temperature-2026-03-01

15- https://www.reuters.com/world/india/gold-rises-1-us-israel-strikes-iran-raise-regional-/temperature-2026-03-01

16- https://www.forbes.com/sites/conormurray/2026/04/08/gold-and-silver-hit-3-week-highs-after-/us-iran-ceasefire-agreement